lunes, 10 de agosto de 2026

Chile une esfuerzos para devolver el guanaco a las montañas de Santiago

La especie ayuda a mantener el equilibrio natural y a preservar la sostenibilidad de los pastizales de altura y los humedales

Más

de 20 organizaciones gubernamentales, privadas, científicas y sociales

de Chile se han unido para restaurar la población de guanacos en la

región metropolitana. El proyecto no solo apunta a salvar a este animal,

cada vez más escaso en este territorio, sino también a proteger los

ecosistemas de montaña de los Andes y los recursos hídricos de Santiago.

Así lo informa El Ciudadano, socio de TV BRICS.

Los

especialistas califican al guanaco como una especie clave, ya que este

animal ayuda a mantener el equilibrio natural: contribuye a la

recuperación de los pastizales de altura y los humedales, dispersa

semillas de plantas y sostiene la cadena alimentaria de la que forman

parte el puma y el cóndor.

Una de las primeras fases del programa

fue la apertura de un centro de cría de guanacos en el área de

conservación montañosa El Plomo, ubicada en la comuna de Lo Barnechea,

en las afueras de Santiago. Allí ya se han trasladado un macho y dos

hembras. Actualmente, en la región metropolitana funcionan tres centros

de cría, donde los especialistas trabajan en la preservación y

recuperación de la población.

Los ecologistas consideran que el

regreso del guanaco contribuirá a restaurar todo el sistema natural de

los Andes, desde los paisajes de alta montaña hasta las fuentes de agua,

que tienen una gran importancia para los habitantes de Santiago y de

toda la región.

El gobernador de Santiago, Claudio Orrego, señaló

que este proyecto también podría fomentar el desarrollo del turismo

ecológico. Según sus palabras, el guanaco se ha convertido en un símbolo

de la recuperación natural de la región y en un ejemplo de cómo se

pueden devolver especies en peligro de extinción a su hábitat natural.

https://tvbrics.com/es/news/chile-une-esfuerzos-para-devolver-el-guanaco-a-las-monta-as-de-santiago/

Indonesia - Yakarta Solidifica Su Papel Como Epicentro De Electrificación De La Flota Del Sudeste Asiático En Busworld 2026

Esta historia llegó dos meses y medio tarde. Fue enterrado bajo las muchas historias apuntaladas en el sistema de gestión de contenido. Pero el artículo sigue siendo relevante. Ajusté el tono y los tiempos para ponerme al día.

El bombo que rodea la transición de tránsito de Yakarta ya se estaba acumulando mucho antes de que se abrieran las puertas en la Exposición Internacional de Yakarta en Kemayoran. Los primeros compromisos de los funcionarios locales apuntaron a un punto de inflexión: sacar los autobuses eléctricos a batería construidos en Indonesia de la fase de prueba y en los corredores de alta capacidad de Transjakarta. Cuando el sudeste asiático de Busworld terminó, esa promesa se había convertido en un modelo tangible de trabajo, consolidando la posición de Indonesia en el frente del cambio comercial de vehículos eléctricos de la región.

Hacia finales de 2025 Transjakarta integró un lote inicial de 15 autobuses eléctricos construidos localmente en servicio activo. En lugar de enviar unidades completamente construidas directamente de fábricas chinas, estos vehículos surgieron de una asociación entre el carrocero local Karoseri Laksana y VKTR, la subsidiaria de vehículos eléctricos de Bakrie & Brothers. Eso comenzó un impulso que recogió la tracción a principios de 2026.

Construido sobre un chasis BYD, Laksana armó los cuerpos de e-Cityline 3 en su planta en Ungaran, Java Central. Operados por la firma de tránsito estatal DAMRI, estos autobuses de entrada híbridos de piso bajo y alto piso dieron a los operadores los datos operativos necesarios para probar que el concepto funciona bajo los exigentes horarios de tránsito diario de Yakarta.

El ecosistema único de fabricación de autobuses del sudeste asiático bajo el foco. A diferencia de los mercados de América del Norte o Europa, donde los operadores suelen comprar vehículos llave en mano de una sola marca, la adquisición de autobuses en Indonesia depende en gran medida de los culturistas especializados para construir conchas personalizadas en chasis importados o suministrados localmente. Esa configuración fue frontal y central, ya que el espectáculo atrajo a más de 5,000 asistentes de 41 países, con 25 vehículos comerciales de cero emisiones y bajas emisiones a través de 8,000 metros cuadrados de espacio en el piso.

Los culturistas nacionales utilizaron el piso de ferias comerciales para demostrar que pueden cumplir con los estándares internacionales de ingeniería. PT Tentrem Sejahtera se llevó a casa los principales honores de diseño por su E-Velocity W1, mostrando una estructura de carrocería aerodinámica de estilo local diseñada específicamente para rutas de tránsito urbano de alta capacidad.

La popularidad del tránsito pesado de cero emisiones también se está extendiendo a la carta comercial y al transporte deportivo. Laksana lanzó su autocar interurbano eléctrico Legacy SR3 Neo Panorama, construido en la plataforma de chasis Elec City de Hyundai. La unidad está lista para servir como el autobús oficial del equipo para el club de fútbol local Persija Yakarta, marcando la primera vez que un equipo deportivo profesional en Indonesia ha adoptado un entrenador de equipo totalmente eléctrico. Muestra que la electrificación de la flota comercial en el sudeste asiático se está expandiendo más allá de los subsidios de tránsito municipal en aplicaciones privadas y chárter de alto perfil.

Al mismo tiempo, los fabricantes de vehículos globales están alterando sus estrategias de ventas locales para mantenerse relevantes en la región. Xiamen Golden Dragon Bus Co. trajo un autobús de tránsito eléctrico de 12 metros (con el nombre en código XML6125JEVJC3) junto a una camioneta de pasajeros urbana más pequeña, ganando los máximos honores de espectadores por su modelo MAX. Más importante aún, el fabricante chino confirmó los planes de introducir una plataforma de autobuses eléctricos de gama extendida diseñada para los corredores de autopistas de larga distancia de Indonesia y las rutas de ferry entre islas. La medida se basa en sus contratos de suministro existentes que entregan unidades de batería-eléctrica a Transjakarta.

Los fabricantes europeos también están maniobrando para la cuota de mercado a medida que la cadena de suministro regional cambia hacia la conducción eléctrica. El fabricante alemán de vehículos comerciales MAN Truck & Bus hizo su debut oficial en el sudeste asiático de Busworld junto con el distribuidor local PT Millennium Inframach Distribusi Indonesia. MAN trajo su plataforma Lion’s Chassis CO de tres ejes a Yakarta, iniciando discusiones técnicas con los culturistas locales para adaptar el diseño de chasis premium para futuras construcciones de carrocerías eléctricas y de bajas emisiones localizadas.

Esta expansión de la capacidad doméstica de culturismo le da al gobierno provincial de Yakarta el respaldo industrial que necesita para impulsar sus objetivos de cero emisiones. El impulso se recuperó aún más a mediados de julio cuando el proveedor de ecosistemas INVI y el Grupo KALISTA firmaron acuerdos directos con tres de los principales operadores de Transjakarta: Pahala Kencana, Bayu Holong y Kopang ARH. Utilizando un enfoque de flota como servicio, el consorcio está implementando altas plataformas eléctricas HIGER de 12 metros para abordar los cuellos de botella financieros y de infraestructura de la ampliación.

Los funcionarios de la ciudad quieren que toda la red Transjakarta funcione puramente con energía eléctrica para 2030. Teniendo en cuenta que el sistema mueve más de 1 millón de pasajeros cada día, la ejecución exitosa en Yakarta crea un plan operativo que las autoridades de tránsito de la ASEAN vecinas están observando de cerca.

Pasar de las importaciones completas de vehículos al ensamblaje local también está cambiando el paisaje laboral dentro de las plantas de ensamblaje de Indonesia. Los informes del Instituto de Políticas de Transporte y Desarrollo señalan que la localización de la producción de autobuses eléctricos abre nuevas oportunidades de trabajo técnico en los sectores de fabricación y mantenimiento.

Más allá de las fronteras municipales, INVI está ampliando los despliegues de autobuses electrónicos a West Kalimantan y lanzando la Academia de Técnicos INVI para capacitar a mecánicos especializados. Mientras tanto, organizaciones como la Academia Transjakarta están utilizando el despliegue de nuevos equipos de alta tensión e infraestructura de carga estandarizada para capacitar a más mujeres técnicas y conductores, lo que brinda un mejor equilibrio a una industria que sirve a una base de viajeros donde las mujeres representan aproximadamente el 60% del número diario de pasajeros.

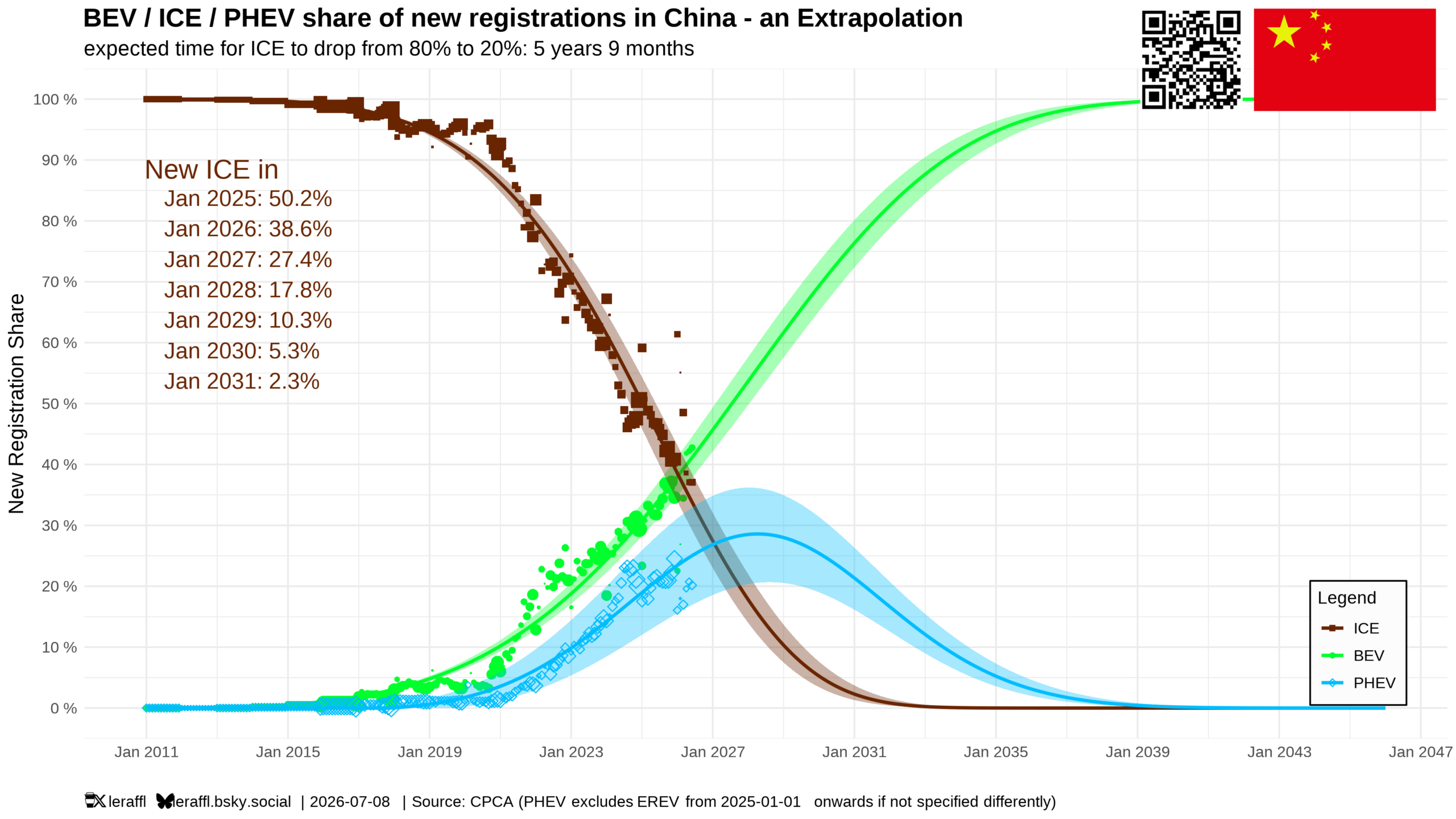

El mercado europeo de BEV está en auge, pero no lo suficientemente rápido como para igualar el cambio industrial de China

Por Raphael Wellmann, Ray Wills y Peter Newman

A Europa le gusta pensar en sí misma como un líder de vehículos eléctricos. Los datos cuentan una historia más complicada: Europa no es líder ni se está retrasando: se encuentra a mitad de paquete, mejorando constantemente pero moviéndose más lentamente que los países que ahora marcan el ritmo de la electrificación global.

El momento de ese mensaje es importante. Europa registró su resultado más fuerte de registrado, el jefe de política industrial de la UE, Stéphane Séjourné, advirtió que la industria automotriz europea está en “peligro mortal” de la competencia china. Junio fue más fuerte de nuevo, con los BEV alcanzando aproximadamente uno de cada cuatro nuevos automóviles en toda Europa: un progreso real, pero aún muy por debajo de la escala del mercado interno que China ya ha logrado. El nuevo análisis de Transporte y Medio Ambiente mostró que la las en casi todo el bloque.

Lean juntos, estas tres señales confirman el problema central: el cuello de botella de Europa no es infraestructura y los consumidores. Es el ritmo del cambio industrial y político subyacente.

La autoimagen de Europa frente a los datos

Los automóviles eléctricos con batería tomaron el los la en la primera mitad de 2026, frente al 15,6% del año anterior, y las ventas de BEV en los mercados europeos superaron los 1,24 millones de unidades, un 33,7% más que en 2025. Francia registró un récord de 55.831 registros BEV en junio y una cuota de mercado del 29,6%; varios mercados más pequeños, Noruega, Dinamarca, Irlanda, Finlandia y los Países Bajos, superaron la propia participación nacional de China en BEV ese mes.

Esos números son genuinamente fuertes y vale la pena reconocerlos. Pero enmascaran un núcleo más lento. La participación de BEV en Alemania alcanzó alrededor del 25% en la primera mitad, y el 28% en junio, el primer mes en el que los automóviles eléctricos superan a todos los de en el lugar de nacimiento del automóvil. La cuota de BEV a escala de la UE del 20,7% sigue siendo híbrida al 37,3% del mercado. La retórica política describe el liderazgo; los datos de registro describen un bloque que todavía se apoya fuertemente en híbridos completos para hacer que sus números se vean mejor de lo que su transición BEV en realidad es.

Clubes globales, posición europea

Alinee los principales países exportadores de vehículos por la proporción de nuevos registros que son eléctricos a batería en casa, y Europa se encuentra directamente en el medio de la manada, muy por delante de Japón y Estados Unidos, pero claramente detrás de China y, cada vez más, Tailandia.

China’s La participación interna de China en el BEV alcanzó alrededor del 42,8% en junio de 2026. Mientras tanto, los registros de automóviles de pasajeros en la primera mitad cayeron año tras año de 10,9 millones a 8,7 millones, evidencia de que las ventas de combustión se están colapsando más rápido de lo que los BEV aún pueden reemplazarlos. Este es un mercado que no solo es grande, sino uno en el que el segmento de combustión está saliendo más rápido de lo que la rampa eléctrica de la batería puede mantenerse al día.

Tailandia, mucho más pequeña en términos absolutos, ha reestructurado su esquema de incentivos específicamente para recompensar las exportaciones de vehículos eléctricos después del exceso de oferta nacional liderado por China, convirtiendo lo que era un mercado de ICE dominado por los japoneses en una base de exportación de vehículos eléctricos liderada por China.

Alemania y Francia se encuentran en el nivel medio que mejora, pero no lo lleva; Estados Unidos y Japón siguen siendo los claros rezagados en la participación nacional de BEV.

El bucle de retroalimentación de China

La historia de la exportación y la historia nacional son realmente la misma historia. Durante dos décadas, China fue el destino más rentable para expandirse a marcas premium y de volumen alemanas por igual. Ese mercado no se está suavizando, se está convirtiendo. A medida que los propios registros de China cambian a la electricidad de la batería, el segmento en el que los fabricantes europeos son más fuertes, es decir, los automóviles alimentados con combustibles fósiles, es precisamente el segmento que se está reduciendo allí, y los vehículos que los reemplazan son domésticos.

Y los mismos fabricantes que tomaron el lugar de Europa en China están llegando a Europa. Por ahora, los BEV chinos se enfrentan a derechos compensatorios adicionales de la UE, mientras que los PHEV hasta ahora han estado menos expuestos a esos aranceles, un diferencial que ahora se cuestiona como una laguna política. Los fabricantes alemanes y otros fabricantes europeos dependen cada vez más de esta cuenca semiprotegida, incluso cuando pierden participación en mercados más abiertos, una base frágil desde la que reclamar el liderazgo mundial. Las marcas chinas ya tienen alrededor del 11% del mercado europeo a partir de junio, aproximadamente el doble un año antes, con AlixPartners pronosticando que esa participación aumentará al 16% para 2030, mientras que los fabricantes europeos perdieron aproximadamente tres puntos porcentuales de cuota de mercado interanual en el segundo trimestre de 2026. SAIC, BYD y Chery han construido aproximadamente un 3% de acciones en Europa, respaldados por una ventaja de costo estimada del 30% y un software cada vez más competitivo.

La advertencia de “peligro mortal” de estaba dirigida a los volúmenes de importación chinos, pero la lectura más precisa de los datos es que los propios fabricantes de automóviles de Europa están perdiendo terreno por la misma razón por la que China y Tailandia lo están ganando: años de experiencia más profunda en el mercado nacional construyendo y vendiendo BEV a escala. Volkswagen, BMW, Mercedes-Benz, Stellantis y Renault han emitido advertencias de ganancias o han reducido la producción europea en 2026, incluso cuando las ventas europeas de BEV alcanzaron récords, una señal de que las marcas europeas no son las que capturan el crecimiento que ocurre en su propio patio trasero.

El resultado es un apretón de ambos extremos. Confiar en un mercado europeo medio abierto mientras se concede escala en China y otras regiones no restringidas no es una estrategia industrial a largo plazo; es un patrón de retención que solo funciona mientras los aranceles y las lagunas cooperan. Los fabricantes europeos están perdiendo su mercado de exportación más importante porque se electrificó más rápido que ellos, y están perdiendo participación en el país ante los fabricantes que el mercado produjo. Un mercado doméstico con un quinto BEV no abastecerá un mercado con un 40%. Lo que Europa perdió no fue una ventaja. Era la base de consumidores la que habría pagado por uno.

Patrones domésticos: HEV, PHEV y crecimiento lento de BEV

La cuestión estructural es lo que llena el vacío entre “electrificado” y “eléctrico de batería”. En toda la UE en primer semestre de 2026, los híbridos completos tenían el 37,3% del mercado y los PHEV el 9,8%, mientras que los BEV alcanzaron el 20,7%. Los vehículos combinados y electrificados de todo tipo ahora representan aproximadamente dos tercios de las nuevas ventas de automóviles de la UE, un titular impresionante, pero que oculta la cantidad de ese total de híbridos en lugar de vehículos eléctricos con batería completa.

Históricamente, los PHEV europeos se han utilizado principalmente como automóviles de gasolina con una batería conectada, comprados para exenciones fiscales y conducidos predominantemente con combustible. El actual choque de precio del petróleo le da a los propietarios un incentivo más fuerte para enchufar. Pero ningún conjunto de datos del mundo real posterior al shock muestra que el comportamiento promedio de PHEV ha cambiado materialmente. La evidencia disponible en el mundo real sugiere que muchos PHEV respaldados por las estructuras de incentivos de Europa tienen un rendimiento mucho peor en la práctica de lo que implican sus calificaciones oficiales.

Eso importa industrialmente, no solo ambientalmente. Cada híbrido vendido, completo o enchufable, todavía requiere un motor de combustión interna, transmisión y sistema de combustible: cadenas de suministro, herramientas y habilidades de mano de obra que un competidor de BEV no necesita mantener. La prolongación de los volúmenes híbridos y PHEV prolonga exactamente los compromisos de capital y organización que ralentizan la transición de un fabricante a la electrificación completa, incluso cuando las estadísticas principales de “vehículos electrificados” parecen tranquilizadoras. Es por eso que un número creciente de analistas están pidiendo que se retrocedan los incentivos fiscales de PHEV por adelantado, mientras se utilizan señales de precio del combustible y la electricidad para que sea claramente racional enchufar, de lo contrario Europa corre el riesgo de subvencionar los automóviles que queman combustible con hardware adicional conectado.

Lo que compra la “apertura tecnológica”

En Alemania, el vocabulario político para este retraso es Technologieoffenheit: la apertura tecnológica. El argumento es que los reguladores deben establecer objetivos climáticos y permitir que los ingenieros elijan los medios, manteniendo los combustibles electrónicos, los híbridos y la combustión, incluso el hidrógeno, vivos como caminos paralelos en lugar de ordenar uno.

Como principio es inobjetable. Como se aplica a los combustibles electrónicos, no es una posición industrial seria. La producción de combustible sintético, quemarlo en un motor y mover un automóvil ofrece una pequeña fracción de la energía útil que la misma electricidad suministra a través de una batería. Dependiendo de los detalles, esto es una brecha de aproximadamente un factor de cinco, que ninguna cantidad de escala de fabricación puede cerrar, porque es causada por la física en lugar de la ingeniería. Sin embargo, la exención de combustibles electrónicos de 2035 que Alemania extrajo en 2023 continúa funcionando como la bisagra sobre la que oscila el debate de eliminación.

La apertura tecnológica que ofrece de forma fiable es el tiempo. Cada año que los híbridos completos y los plug-ins siguen siendo un camino compatible es un año de amortización de las plantas de motores existentes, herramientas y contratos de proveedores, y un año de no escribirlos. Para un fabricante que se enfrenta a un mercado chino en contracción y un competidor chino en casa, la defensa de los márgenes trimestre a trimestre parece una respuesta coherente. ¿Pero más de una década? En más de una década es una salida, no una estrategia.

Esta es la razón por la que presionar por estándares más débiles de CO2 y cabildeo por combustibles electrónicos son realmente el mismo acto. Tampoco se apuesta por una tecnología. Ambos son una apuesta a que la transición se puede acelerar para adaptarse a los balances europeos. Y esa apuesta solo paga si el resto del mundo acepta esperar. Pero no lo hace.

Consecuencias políticas para el Pacto Verde y la estrategia industrial

Los datos de de T&E eliminan una excusa decisiva: la infraestructura no es la restricción. Las palancas restantes son directamente industriales y regulatorias: continuar reforzando los estándares de CO2 en de , resistir más extensiones de cumplimiento de varios años y dirigir el diseño de subsidios hacia los BEV específicamente en lugar de la categoría más amplia de “vehículo electrificado” que aún recompensa a los híbridos y PHEV.

Esto está cerca de la última década de Europa para decidir su lugar en la jerarquía mundial de automóviles. China ya ha hecho su transición estructural y está exportando el costo resultante y la ventaja tecnológica; Tailandia ha girado toda su política industrial hacia exportaciones de vehículos eléctricos en unos pocos años. Europa todavía tiene escala, profundidad de ingeniería y un mercado BEV de crecimiento genuino, pero cada año adicional dedicado a la protección de volúmenes híbridos y PHEV es un año en el que esa ventaja se reduce aún más.

Un tipo diferente de KPI

Los políticos y fabricantes de automóviles de Europa deberían dejar de tratar la participación nacional de BEV como una estadística ambiental que se gestionará para la óptica, y comenzar a tratarla como un KPI industrial para maximizar la competitividad. Los países que ahora ganan la carrera de exportación no son los que tienen la mejor retórica climática; son los que los mercados nacionales forzaron la transición más rápida y completa a los vehículos eléctricos a batería.

Europa está en medio de la manada hoy porque está en medio de la transición. El riesgo está terminando en el medio por una razón diferente: porque pasó de establecer el ritmo a seguirlo, y la clasificación simplemente lo registró.

Evitar eso no requiere mejores titulares sobre la participación en vehículos electrificados. Requiere construir automóviles eléctricos a batería que sean buenos, asequibles y vendidos a escala para los compradores privados, así como a las flotas corporativas que realmente los quieren porque el producto es bueno.

La participación interna de BEV es solo un KPI. Pero es el KPI el que nos dice si un fabricante está construyendo su próximo mercado o defendiendo su último.

https://cleantechnica.com/2026/08/08/one-in-five-isnt-ev-leadership/

China - BYD se asocia con Sinopec y remodela la gasolinera de Shanghai en el centro de carga Flash

BYD continúa su despliegue de la red de carga Flash y ha transformado una gasolinera Sinopec en Shanghai en un centro de carga, con 12 puestos, un área de descanso y una tienda de conveniencia. Seguirán más gasolineras, según Sinopec.

Esto se produce después de que el fabricante de automóviles y el gigante petrolero estatal forjaran una asociación en junio de 2024. El medio chino news18a informa que los dos se comprometieron anteriormente a cooperar en la construcción de redes de cargadores, el intercambio de servicios minoristas y la coordinación en las cadenas de suministro de energía.

La estación de Shanghai es el primer centro de carga Flash que ha sido convertido y operado conjuntamente por las dos partes. Se espera que se implementen conversiones similares a otras estaciones de Sinopec.

¿Qué hay de diferente en el hub de carga Flash

La mayoría de las estaciones de carga en China se construyen junto a los estacionamientos, tanto por encima como bajo tierra. La infraestructura de apoyo es limitada y generalmente consiste solo en máquinas expendedoras básicas y baños públicos.

Las áreas de servicio de autopistas chinas también ofrecen carga en CC, y los conductores pueden acceder a las tiendas minoristas y restaurantes ya integrados en el área. Estas estaciones de carga, sin embargo, a menudo son sobrevaloradas y superpobladas durante la temporada alta de viajes.

Se puede suponer que BYD espera agregar más características y servicios a sus estaciones de carga Flash, con el gerente de relaciones públicas del fabricante de automóviles, Li Yunfei, afirmando en Weibo que el nuevo centro ofrecerá “servicios de carga integral”.

Como la mayoría de las gasolineras, Sinopec opera una cadena de tiendas de conveniencia junto con sus bombas de gasolina bajo la marca “Easy Joy”, y sus estaciones a menudo están equipadas con inodoros. La asociación con el petro-gigante permite a BYD evitar el trabajo gruñido de establecer canales minoristas o traer nuevas franquicias.

BYD también ha elegido una ubicación privilegiada para su primer centro de carga insignia en Shanghai. Se encuentra junto al centro de transporte de Hongqiao, que incluye el aeropuerto internacional de Shanghai Hongqiao, una estación de tren de alta velocidad y tres líneas de metro.

Cambios en la infraestructura

Las imágenes publicadas por BYD en Weibo muestran que el buje está equipado con 12 puestos, con 6 soportes en forma de “T”, cada uno con dos cables de carga. El área de descanso incluye una sala de descanso con mesas y sillas reclinables, así como una “estación de monitoreo de salud” que mide la saturación de oxígeno en la sangre y la frecuencia cardíaca.

La tienda de conveniencia “Easy Joy” de Sinopec permanece en el sitio, ahora no tripulada y en funcionamiento las 24 horas del día. Ofrece bebidas, fideos instantáneos, bocadillos e incluso cigarrillos, y parece que solo se aceptan pagos digitales.

Di Fen Zhi Jia, un punto de venta centrado en BYD en la plataforma social WeChat de China, afirma que los tanques de gasolina de la estación fueron retirados para hacer espacio para las baterías de amortiguación Flash Charging. No está claro si los tanques de almacenamiento o las baterías están situados por encima o por debajo del suelo.

Los cargadores flash de BYD están equipados con cuatro baterías Blade para actuar como amortiguadores de red eléctrica, con una capacidad total de 169 o 185 kWh. La firma afirma que los cargadores requieren nominalmente solo 100 kW de la red, y que las baterías de amortiguación se cargan durante el tiempo de inactividad del cargador.

Más sobre la carga de Flash

La carga flash es una de las tecnologías insignia de BYD, y el fabricante de automóviles afirma que la tecnología pondrá los tiempos de carga de EV en línea con el repostaje de un vehículo de combustión. BYD se jacta de que los NEV equipados con carga Flash son capaces de:

- Carga en 5 minutos del 10% al 70%

- Carga en 9 minutos del 10% al 97%

- Solo 3 minutos más lento a -30°C

El fabricante de automóviles está llevando la tecnología tanto a sus vehículos eléctricos como a los híbridos enchufables (PHEV), con sus últimos lanzamientos, incluidos los sedanes Denza Z9S y Seal 06.

sábado, 8 de agosto de 2026

viernes, 7 de agosto de 2026

Panama - Inicio de operaciones de cinco nuevos buses 100% eléctricos en el Casco Antiguo

Panamá, 5 de agosto de 2026 – El presidente de la República, José Raúl Mulino, anunció hoy el inicio de las operaciones de cinco modernos buses 100% eléctricos que se integrarán para prestar el servicio de transporte colectivo de la empresa MiBus en la ruta del Casco Antiguo de la ciudad de Panamá, lo cual contribuirá al ambiente y conservación de este turístico punto del país.

El acto oficial de inicio de operaciones de los buses eléctricos se llevó a cabo frente al Palacio de Las Garzas. Allí arribó a tempranas horas de la mañana la unidad de Mibus C982 de la ruta M. 5 de Mayo – Casco Antiguo que fue abordada por el presidente Mulino y los ministros de Estado que le acompañaron para constatar de primera mano las prestaciones y los beneficios que ofrecerán a los usuarios los modernos vehículos.

“Estoy muy complacido, contento de tener hoy esta exhibición del bus que son las unidades que van a recorrer el circuito del Casco Antiguo para ayudar a que este sector no se congestione de carros y que no se contamine con el uso de vehículos normales de gasolina. En esta zona, donde también se ubica la Casa Presidencial, se mueve mucho el turismo y seguirá aumentando; y todos los vecinos están haciendo buenos negocios, restaurantes, emprendimientos; hay de todo. Eso es bueno para el Casco Antiguo de la ciudad”, expresó el mandatario al tiempo que destacó la inversión en los nuevos buses por más de un millón de balboas.

Desde el asiento del conductor del bus, el mandatario observó los paneles de control de la unidad, que cuenta con cámaras de seguridad de circuito cerrado y conexión a internet para los usuarios, entre otras facilidades.

Este avance, que beneficiará tanto a los residentes como a los miles de turistas que transitan por la ruta habitual del centro histórico, es el resultado de un esfuerzo interinstitucional. La adquisición de estos vehículos fue ejecutada por la Autoridad de Turismo de Panamá (ATP), como parte de la estrategia para realzar el valor ambiental y turístico de esta zona patrimonial.

Para garantizar una experiencia segura, inclusiva y moderna, estas cinco unidades cuentan con tecnología de punta. Entre sus características más relevantes destacan:

- Sostenibilidad y eficiencia: Sistema de tracción 100% eléctrico con función de freno regenerativo y suspensión controlada electrónicamente. Cada bus tiene una capacidad para 60 pasajeros.

- Accesibilidad universal: Acceso mediante entrada baja y rampa abatible. Cuentan con zonas designadas y dispositivos de fijación para sillas de ruedas y coches de bebés, botones de asistencia, y señalización táctil con indicaciones en sistema Braille.

- Seguridad integral: Cabina segregada para la protección del operador y un sistema de 7 cámaras de vigilancia (interiores, exteriores y de asistencia en marcha atrás).

- Asistencia avanzada a la conducción (ADAS): Tecnología preventiva que incluye advertencias de colisión frontal y con peatones, monitoreo de distancia y alerta de cambio involuntario de carril.

- Innovación y confort: Conexión a internet de cortesía (WiFi) para los usuarios y sistemas de telemetría incorporados para el seguimiento en tiempo real del servicio, además de altavoces internos y externos.

Con la puesta en marcha de estos cinco vehículos en la ruta del Casco Antiguo, el Gobierno Nacional reafirma su visión de reducir la huella de carbono y promover espacios públicos más limpios, ordenados y accesibles para todos.

Durante el evento, acompañaron al presidente Mulino los ministros Juan Carlos Orillac (Presidencia), María Eugenia Herrera (Cultura), Gloria De León (Turismo); el director de la Autoridad del Tránsito y Transporte Terrestre, Nicolás Brea Kavasila; y el gerente de MiBus, Carlos Sánchez Fábrega, entre otros.

China presenta normas de seguridad para sistemas autónomos de conducción

Dentro de un XPENG P7 conduciéndose a sí mismo en China. Fotografía de Larry Evans.

Soporte el trabajo de CleanTechnica a través de una suscripción de Substack, en Patreon, o en Stripe. Ayúdanos a producir todo el contenido original de alta calidad que publicamos semana tras semana a pesar de los desafíos de la inteligencia artificial, las redes antisociales, la inflación y otros obstáculos que se enfrentan al contenido.

El gobierno chino ha publicado nuevas normas nacionales obligatorias con respecto a los requisitos de seguridad de los sistemas de conducción autónoma. No hay que hacer nada urgente, ya que los nuevos estándares no entran en vigor hasta el 1 de julio de 2027.

Las normas se aplican a los vehículos de categoría M y N con sistemas de conducción autónoma de nivel 3 y nivel 4. Sin embargo, no cubren en absoluto los sistemas de estacionamiento automatizados.

El Ministerio de Industria y Tecnología de la Información anunció los nuevos estándares el martes 4 de agosto. “El estándar requiere que los fabricantes de vehículos mejoren los mecanismos de garantía de seguridad a lo largo del ciclo de vida del producto y realicen pruebas de simulación, de campo y de carretera durante el desarrollo y la verificación de los sistemas de conducción autónoma, según el MIIT”, escribe el diario China Daily.

“También exige capacidades más sólidas para realizar tareas de conducción dinámica, al tiempo que especifica los requisitos para la interacción hombre-máquina y la notificación al usuario para evitar el uso indebido y el abuso”. Eso incluye exigir que los vehículos sean capaces de monitorizar al conductor y su disposición a asumir el control del vehículo si es necesario.

“De cara al futuro, el ministerio dijo que fortalecerá la gestión del acceso al mercado para productos de vehículos conectados inteligentes, mejorará los métodos de prueba para los sistemas de conducción autónoma y construirá un mecanismo regulatorio sólido para los vehículos conectados inteligentes para garantizar el desarrollo de alta calidad del sector”.

Sin embargo, esto es solo el comienzo. El MIIT planea seguir desarrollando y refinando los estándares. Teniendo en cuenta lo rápido que se está desarrollando la industria, este podría ser un gran desafío. Por otro lado, si los coches son lo suficientemente buenos para conducir ellos mismos, ¿cuánta supervisión y refinamiento se necesita?

https://cleantechnica.com/2026/08/06/china-unveils-safety-standards-for-autonomous-driving-systems/

El Cambio Climático Está Reescribiendo Los Supuestos De Enfriamiento Nuclear De Europa

La explosión controlada del Danubio de Rumania expuso la dependencia oculta: la generación térmica baja en carbono todavía requiere un rechazo de calor confiable.

Soporte el trabajo de CleanTechnica a través de una suscripción de Substack, en Patreon, o en Stripe. Ayúdanos a producir todo el contenido original de alta calidad que publicamos semana tras semana a pesar de los desafíos de la inteligencia artificial, las redes antisociales, la inflación y otros obstáculos que se enfrentan al contenido.

Rumanía le dio a Europa el tipo de imagen de transición energética que debería hacer que los planificadores se sientan incómodos. El 3 de agosto, los ingenieros navales rumanos utilizaron 180 kilogramos de explosivos para eliminar un afloramiento de rocas en el Canal de Bala, una rama del Danubio. La explosión controlada despejó el camino para una presa temporal destinada a dirigir más agua hacia el canal del río que sirve a la planta nuclear de Cernavodă. Uno de los dos reactores de Rumania ya se había detenido cuando el flujo del Danubio cayó a unos 1.500 metros cúbicos por segundo, menos de un tercio del nivel normal de julio.

La intervención hizo visible una dependencia normalmente oculta. Los reactores nucleares producen calor continuamente y requieren un lugar para rechazar la mayor cantidad de calor residual que no se convierte en electricidad. Su suministro de combustible puede estar aislado en gran medida del clima, pero los sistemas de refrigeración, las estructuras de admisión y los permisos ambientales para las plantas refrigeradas por ríos están vinculados a la hidrología local. Gran parte de la flota nuclear existente en Europa se diseñó en torno a rangos históricos de temperatura y flujo del agua que se están volviendo menos confiables.

Las consecuencias nacionales pueden ser mucho mayores de lo que sugiere un porcentaje de flota en toda Europa. Hungría fue el caso documentado más grave en la comparación del artículo, porque la planta de cuatro reactores de Paks normalmente suministra el 45,2% de la generación nacional. En la mañana del 4 de agosto, Paks se había reducido de 1.916 MW a una turbina de 240 MW, dejando la capacidad nuclear equivalente a alrededor del 39,5% de la generación anual normal de Hungría no disponible. La pérdida de Rumania de una unidad de Cernavodă de 650 MW representó aproximadamente el 10,3% de la generación nacional normal sobre la misma base equivalente anual.

Francia alcanzó una cifra nacional similar a través de una reducción absoluta mucho mayor en julio, cuando el calor limitó más de 9 GW a través de 12 de sus 57 reactores. Eso fue el 14,6% de la capacidad nuclear francesa, lo que equivale a aproximadamente el 10% de la generación nacional normal dada la alta participación nuclear de Francia. Las unidades beznau de Suiza se cerraron durante la ola de calor de julio cuando el Aare alcanzó los 25 ° C, lo que representa aproximadamente el 6,7% de la generación suiza normal. Estas cifras son indicadores de comparación en lugar de mediciones sincronizadas de electricidad realmente perdida, pero muestran por qué la dependencia nacional importa más que la media continental.

Dos mecanismos estaban funcionando. Francia y Suiza se enfrentaron principalmente a limitaciones de agua caliente. El agua de refrigeración devuelta a un río ya caliente puede empujar las temperaturas aguas abajo por encima de los límites ambientales, por lo que los operadores de la planta reducen la producción o detienen los reactores para proteger los ecosistemas fluviales. Hungría y Rumania se enfrentaron a un flujo fluvial insuficiente, así como a calor. Los paks y Cernavodă requieren un nivel y un flujo de agua adecuados en sus sistemas de admisión para operar a la energía. Los reactores se cerraron o se redujeron de manera segura; el problema del sistema de energía era que la operación segura todavía eliminaba grandes bloques de electricidad durante la demanda máxima de enfriamiento.

El calentamiento causado por el ser humano está claramente presente en el componente de calor. La Atribución del Clima Mundial encontró que la ola de calor de Europa occidental de junio era aproximadamente 3.5 ° C más caliente durante el día que el mismo patrón de circulación habría producido en el clima de 1976, y aproximadamente 2 ° C más caliente que un evento comparable en 2003. Para el Danubio, la atribución es menos directa. La variabilidad natural contribuyó con gran parte del déficit inicial de lluvias, pero el cambio climático profundizó materialmente la sequía resultante al aumentar la demanda evaporativa y el estrés por humedad del suelo. Un período seco ahora pierde más agua por el calor, alcanza graves déficits de humedad del suelo más fácilmente y es más probable que impulse la infraestructura dependiente de los ríos a través de los umbrales operativos.

Eso crea un problema de cuadrícula porque los impactos están correlacionados. El calor extremo aumenta la demanda de aire acondicionado mientras se calienta el agua de refrigeración, aumenta la evaporación y reduce el flujo del río. La producción de energía hidroeléctrica puede caer con ríos agotados, las turbinas de gas pierden algo de producción en el aire más caliente y los sistemas de alta presión persistentes pueden provocar viento débil. Reuters informó que los precios de la electricidad del verano en Europa alcanzan niveles generalmente asociados con el estrés invernal a medida que aumenta la demanda de enfriamiento y la producción nuclear francesa se redujo en más de 9 GW.

El aire acondicionado no puede tratarse como una carga uniformemente desechable durante una ola de calor peligrosa. Los hospitales, los hogares de cuidado, los centros de refrigeración y los hogares vulnerables requieren electricidad confiable precisamente porque el calor es peligroso. La flexibilidad más útil proviene primero de la producción industrial que puede cambiar, cargas comerciales que se pueden reprogramar, almacenamiento, importaciones y ajustes de termostato seguros. El esfuerzo voluntario de conservación de Hungría redujo la demanda en 700 MW el 2 de agosto, casi tres veces la salida de la turbina final Paks, lo que demuestra que la reducción coordinada de la demanda puede proporcionar capacidad inmediata cuando una gran unidad térmica está restringida.

La generación nuclear no está exclusivamente expuesta al cambio climático. La energía hidroeléctrica, el gas, el carbón, la biomasa, la transmisión y la generación renovable tienen dependencias climáticas y meteorológicas. La exposición nuclear es consecuencial porque las unidades individuales son grandes y algunos sistemas nacionales concentran gran parte de su producción de electricidad en un solo sitio o río. Los altos factores de capacidad histórica siguen siendo valiosos, pero no eliminan la necesidad de planificar períodos correlacionados de alta temperatura, agua baja y alta demanda.

Eso importa directamente para las extensiones de vida útil del reactor. Las evaluaciones que agregan otros 20 o 30 años de operación deben usar proyecciones hacia adelante de la temperatura del río, el flujo estacional y los eventos extremos de bajo nivel de agua en lugar de tratar el registro histórico como estacionario. Opciones como tomas modificadas, bombeo adicional, torres de refrigeración, refrigeración híbrida o seca y límites operativos revisados conllevan costes o sanciones de eficiencia que pertenecen al interior de la caja de extensión de vida.

La respuesta de la red es más amplia que la adaptación de la planta. Una interconexión más fuerte reduce la dependencia de una flota nacional. Las baterías y la respuesta a la demanda cubren el período de la noche cuando la demanda de enfriamiento sigue siendo alta y la producción solar cae. La generación solar adicional suministra electricidad durante muchas de las horas más calurosas durante el día sin depender del flujo del río. La planificación también tiene que reconocer que las restricciones nucleares e hidroeléctricas pueden ocurrir juntas en la misma cuenca en lugar de tratar el riesgo de cada generador de forma independiente.

La intervención fluvial de Rumanía no demuestra que la energía nuclear haya dejado de ser un recurso útil bajo en carbono. Muestra que un reactor puede ser técnicamente sólido, mientras que sus suposiciones de enfriamiento heredadas se vuelven menos confiables. La resiliencia climática para la generación nuclear heredada ahora pertenece a la planificación de la capacidad, la economía de extensión de la vida y el diseño de la red, no en un apéndice ambiental escrito después de que ya se hayan tomado las principales decisiones de inversión.

Análisis completo de la sesión informativa de la estrategia de TFIE:

https://briefing.tfie.io/p/climate-change-europe-nuclear-cooling

Involucre a Michael Barnard y TFIE Estrategia para la diligencia de energía firme, la detección de resiliencia climática, la revisión de planificación de la red y el análisis del sistema de energía de denominador primero.

https://cleantechnica.com/2026/08/06/climate-change-europe-nuclear-cooling-assumptions/

jueves, 6 de agosto de 2026

Informe de ventas de EV en América Latina: ¡10% de cuota de mercado de vehículos eléctricos superado en el segundo trimestre! / USA solo llega al 7%

Hace tres meses, en nuestro anterior informe trimestral, escribí lo siguiente:

Si el interés de los clientes se mantiene y los altos precios del petróleo comienzan a afectar la región, hay una posibilidad muy real de que superemos el 10% en algún momento de este año.

Con esto, quise decir que tenía la esperanza de que, si las estrellas se alinearan, veríamos algo así como una cuota de mercado del 10,2% de EV en América Latina para el cuarto trimestre (dado que normalmente es la que tiene las mayores ventas y cuota de mercado).

Normalmente no es divertido estar equivocado, pero hoy estoy muy feliz, porque lo que conseguimos fue un aumento en el crecimiento en el segundo trimestre que elevó las ventas de vehículos eléctricos un 137% por encima de los niveles de hace un año y aumentó la cuota de mercado hasta el 10,7%.

Otra buena noticia es que los BEV están creciendo más rápido que los PHEV (+162% frente a +109%), lo que significa que a pesar de que algunos mercados se mantienen obstinadamente enfocados en los híbridos enchufables, la región está girando hacia una distribución de mercado más centrada en el BEV, con el 58% de las ventas regionales siendo automóviles puramente eléctricos y el 42% siendo híbridos enchufables o automóviles eléctricos de rango extendido.

Es probable que los factores que promueven la adopción de vehículos eléctricos a través de América Latina, a saber, opciones más asequibles y precios más altos del combustible, permanezcan en el tercer trimestre, por lo que es posible que veamos un crecimiento similar en el futuro cercano. Por ahora, sin embargo, ¡celebremos el hito del 10% de la cuota de mercado de EV en la región!

Resumen del mercado

Las ventas de vehículos eléctricos alcanzaron un nuevo máximo histórico en el segundo trimestre, llegando a muy cerca de 190.000 unidades. El récord anterior, en el primer trimestre, vio el total en poco menos de 120.000 unidades, lo que significa que el crecimiento de ese trimestre ya impresionante fue sustancial. Por primera vez, también vimos que las ventas de BEV superan las 100.000 unidades trimestrales.

La cuota de mercado de vehículos eléctricos aumentó sustancialmente al 10,7% (6,2% de BEV), significativamente por encima de los (4,6%) del año pasado y del trimestre pasado (7,7%). Esto significa que ahora es muy probable que veamos una cuota de mercado anual cerca o quizás superior al 10%, ¡algo impensable hace unos meses!

La buena noticia no se detiene aquí. Por primera vez, estamos viendo que los trenes motrices de combustión (ICEV+MHEV+HEV) caen de manera interanual a pesar de que el mercado general presenta un ligero crecimiento. En el segundo trimestre, las ventas totales de vehículos crecieron en casi 50,000 unidades, sin embargo, debido a que los vehículos eléctricos crecieron en 110.000, los ICEV y los híbridos cayeron en más de 60,000 unidades. Es un pequeño comienzo, pero apunta a una tendencia que ya estamos viendo en muchos mercados de todo el mundo.

Resumen de país

A diferencia de en el primer trimestre, estamos viendo bastantes cambios esta vez en nuestro ranking regional. Como de costumbre, nos clasificaremos en función de las ventas de BEV, considerando las ventas de PHEV como importantes pero secundarias.

En cuanto a las ventas generales, Brasil sigue siendo el líder indiscutible debido a su gigantesco mercado y su rápido ritmo de electrificación, que se encuentra por encima del promedio regional. Sin embargo, el importante crecimiento de Colombia en las ventas de BEV significa que el país ganó la plata, con una ventaja significativa sobre México, que obtuvo el bronce (y que, para ser justos, tiene ventas de PHEV mucho más altas).

Más abajo, encontramos nuevamente a Uruguay y Costa Rica, seguidos por Chile, Ecuador y Argentina. A continuación, todos con menos de mil ventas trimestrales de BEV, tenemos Paraguay, Perú, Guatemala, Panamá y El Salvador.

Es interesante observar que actualmente hay 4 países donde las ventas de PHEV son más altas que las ventas de BEV: México, Argentina, Paraguay y Perú. De estos, solo Paraguay es un notable vendedor de vehículos eléctricos (con una cuota de mercado de vehículos eléctricos que alcanza el 15% para el trimestre, siendo el 10% de estos PHEV), mientras que México y Argentina se mantienen por debajo del 8% de cuota de mercado y Perú se mantiene por debajo del 2%. Esto apunta a una tendencia en la que los mercados pesados de PHEV tienden a ser rezagados, y queda por ver si pivotarán hacia los BEV a medida que se desarrollen.

Hablando de cuota de mercado, también estamos viendo múltiples récords aquí: Uruguay está ahora por encima del 40% (37% BEV), Costa Rica está creciendo de nuevo y ha alcanzado el 22%, y Colombia está ahora por encima del 20% (18% BEV). A continuación, encontramos que Ecuador ahora supera el 11% (8% BEV y, sí, gracias a ZEMO, ahora tenemos datos sobre las ventas de PHEV en Ecuador). Pero el jugador más importante es Brasil: el gigante sudamericano está ahora en un 13,5% de cuota de mercado de vehículos eléctricos, de los cuales el 7,5% son solo BEV. Y, alerta de spoiler: parece que el país estaba en o muy cerca del 10% de la cuota de mercado de BEV en julio, lo que significa que esta rápida fase de crecimiento no ha terminado.

A continuación, encontramos un crecimiento explosivo proveniente de Paraguay, con ventas solo en mayo que ya superan el total a partir de 2025. Chile, en la 7a posición, también vio un aumento de las ventas, casi duplicando la cuota de mercado y los números generales desde el primer trimestre. Argentina, una ex rezagada, está presentando un crecimiento impresionante, casi triplicando la cuota de mercado del primer trimestre al segundo trimestre y acercándose bastante a Chile en la cuota de mercado general. Sin embargo, esto se debe principalmente a los PHEV, que representan el 73% de todas las ventas de vehículos eléctricos en Argentina, más que en cualquier otro país.

Por fin, tenemos cinco países, México, Perú, Panamá, Guatemala y El Salvador, que se están quedando atrás, ya sea porque las tasas de crecimiento están por debajo de la adopción decente (ish) de EV o porque las tasas de crecimiento, aunque impresionantes en aislamiento, se apartan de una base tan baja que el resultado final no es impresionante en absoluto. En el primer grupo tenemos a México, con una cuota de mercado razonable de 7,3% EV (3% BEV) pero con un simple crecimiento del 24% interanual; en el segundo, encontramos El Salvador y Perú, creciendo a tasas de 117% y 175%, respectivamente, pero con cuota de mercado global en 0,25% y 1,2%, respectivamente. Guatemala y Panamá, por su parte, tienen lo peor de ambos mundos: muy baja cuota de mercado y lento crecimiento.

Pensamientos finales

Cuando el Sr. Trump comenzó su guerra en Irán, muchos de nosotros predijimos que la madre de todas las crisis petroleras se acercaba. Estábamos equivocados, como es evidente, pero como la guerra sigue en curso y el Estrecho sigue cerrado, la peor parte de la crisis puede retrasarse.

(En otra nota, he estado tratando de dar sentido al mercado del petróleo, porque nada parece tener sentido, y creo que se debe una actualización sobre ese asunto ... tal vez para finales de este mes).

En cualquier caso, mi punto aquí es que los precios de la gasolina subieron un solo 15%, en promedio, en la región, mientras que los precios del diesel lo hicieron en un 20% igualmente poco impresionante. Esto, aunque relevante, no es suficiente para explicar el crecimiento masivo en el segundo trimestre, y dado que no ha habido ningún impulso significativo de la política pública para promover los vehículos eléctricos este año, podemos concluir que el mercado ha estado creciendo por razones más orgánicas: principalmente, el hecho de que los vehículos eléctricos son más baratos que nunca, que la red de carga ha estado mejorando en la mayoría de los países (con Chile y Brasil teniendo uno muy robusto por ahora), y que los recién llegados atienden a gustos más específicos.

Sin embargo, para entender lo que está sucediendo, debemos mirar más allá de los números regionales y enfocarnos en un país específico: Brasil. Las ventas de vehículos eléctricos en América Latina crecieron en 108,000 año tras año, de los cuales, lo consigan, 66,666 estaban en Brasil. Esto significa que cerca de dos tercios de todo el crecimiento vino de este único país, y en este caso, se debe por completo al impulso de Brasil para la producción local de vehículos eléctricos, que ha aumentado significativamente y ahora incluso abastece a algunos países vecinos.

El impulso de los vehículos eléctricos, en Brasil y en América Latina en su conjunto, apenas está comenzando, y los desarrollos en el segundo trimestre de este año me hacen esperar que veamos una adopción más rápida de lo que una vez creí. ¡Estén atentos a futuras actualizaciones y déjenos sus puntos de vista en los comentarios!

Y recuerda, puedes ver todos estos datos y más en el Observatorio de Emisiones Cero para América Latina.

El primer camión eléctrico de iones de sodio del mundo se pone a trabajar en China

Mientras que los estadounidenses se preocupan por si los vehículos eléctricos están a la altura o no del desafío de transportarlos de ida y vuelta al Piggly Wiggly, Tonly está poniendo una flota de camiones eléctricos de batería de sodio avanzados para trabajar en la minería de mineral pesado.

Co-desarrollado por la marca de equipos china Tonly Heavy Industry y los expertos en química de Hina Battery, la batería de la serie “Haixing” de 676 kWh instalada en los nuevos camiones eléctricos Tonly K120E desplegados en las minas de piedra caliza Tangshan Sanyou son los primeros del mundo, ofreciendo tiempos de carga súper rápidos del 0% al 100% en menos de minutos durante una vida útil de unos 8.000 ciclos positivos (!) Sin los dolores de cabeza geopolíticos del litio.

Las baterías Haixing también ofrecen respetables especificaciones de densidad de energía a 165 Wh/kg, estabilidad térmica mejorada (léase: seguridad contra incendios) en comparación con el litio y, la aplicación asesina para camiones de ultra clase, un rendimiento superior en frío.

Sangre fría

Estos camiones están destinados a trabajar en las regiones más frías del norte de China, donde las temperaturas nocturnas con frecuencia pueden caer en picado a -20 ° C en áreas como Harbin y Shenyang. Esas temperaturas extremas no solo causan estragos en el rango de baterías de iones de litio convencionales, sino que hacen que sea casi imposible para los grandes motores diesel que estos grandes BEV están reemplazando para incluso comenzar, y mucho menos funcionar de manera eficiente.

Es por eso que casi todos los que prueban vehículos eléctricos con frío extremo quedan impresionados con su rendimiento en comparación con el diesel. Eso incluye semicamiones, BEV ligeros y (por supuesto) autobuses escolares eléctricos.

“La mayor parte del invierno es de 30 a 35 por debajo (cero)”, ofreció la directora de transporte del distrito escolar del condado de West Grand, Bethany Aurinwhen, en una entrevista de 2024. “Cuando está hasta 20 por debajo de eso es un buen día, y (el autobús escolar eléctrico) ha funcionado extremadamente bien”.

Poniendo a la gente primero

El tipo de temperaturas extremas que paralizan los diesel no solo ralentizan las operaciones de una mina, sino que ponen a las personas al volante de estas máquinas masivas en grave riesgo de seguridad por lesiones relacionadas con el frío como la congelación y la hipotermia. Es por eso que historias como el anuncio del mes pasado de que Tonly entregará 800 camiones mineros autónomos TLE135 a Xinjiang Hanxiang importan tanto.

Menores emisiones, menos contaminación, reducción de la pérdida de audición por drones diesel, seguridad superior y rendimiento autónomo y para todo clima. Esa es una propuesta de valor que va a ser difícil de superar, lo que explica casi cada dólar de cabildeo político que gastan las compañías petroleras en este momento.

El gas y el petróleo saben que son superados.

FUENTE | IMÁGENES : Tonly, vía CarNewsChina, CNEVPost.

https://electrek.co/2026/08/06/worlds-first-sodium-ion-electric-haul-truck-gets-to-work-in-china/